こくみん共済と都道府県民共済

どちらも非営利目的で運営されている為、安い掛け金で手厚い保障を受けられることから大変人気の共済です。

私たち夫婦は現在、

妻→こくみん共済

夫→県民共済

に加入しています。

別々の共済に入っている理由は特に無く、お互いに親が入ってくれていた契約を引っ越しを機に引き継いだからです♪

今回は、コスパ最強と言われている、都道府県民共済とこくみん共済の“がんの保障”に焦点を当て、

・こくみん共済の「がん保障プラス」と都道府県民共済の「新がん特約」の違いは?

・それぞれのメリット・デメリットは?

・どっちの方が良いの?オススメは?

・手続きにかかる日数や保障開始日(発効日)の違いは?

など、両者を徹底比較しながらそれぞれの特徴を詳しくみていきます♪

保障内容の比較

がん保障プラス

まずは、こくみん共済のがん保障プラスから見ていきましょう。

・がんと初めて診断されたとき1回に限り100万円を支払い(悪性新生物の場合)

・上皮新生物の場合は1回につき10万円支払い(2年に1回を限度)

・がんによる入院、支払い日数は無制限

・がんで入院したとき 日額5,000円

・がんで手術を受けたとき 25万円

・がんで放射線治療を受けたとき(60日に1回を限度) 25万円

・死亡・重度の障がいが残ったとき 10万円

・がんと初めて診断されたとき1回に限り30万円を支払い(悪性新生物の場合)

・上皮新生物の場合は1回につき3万円支払い(2年に1回を限度)

・がんによる入院、支払い日数は無制限

・がんで入院したとき 日額1,500円

・がんで手術を受けたとき 5万円

・がんで放射線治療を受けたとき(60日に1回を限度) 5万円

・死亡・重度の障がいが残ったとき 3万円

新がん特約

次に、都道府県民共済の新がん特約を見ていきましょう。

・がんと診断されたとき50万円

・がんで入院(日数無制限)日額5,000円

・がんで通院(1〜60日)日額2,500円

・がん手術 5・10・20万円

・がん先進医療 1〜150万円

・がんと診断されたとき25万円

・がんで入院(日数無制限)日額2,500円

・がんで通院(1〜60日)日額1,500円

・がん手術 2.5・5・10万円

・がん先進医療 1〜100万円

・がんと診断されたとき100万円

・がんで入院(日数無制限)日額10,000円

・がんで通院(1〜60日)日額5,000円

・がん手術 10・20・40万円

・がん先進医療 1〜300万円

・がんと診断されたとき50万円

・がんで入院(日数無制限)日額5,000円

・がんで通院(1〜60日)日額3,000円

・がん手術 5・10・20万円

・がん先進医療 1〜200万円

月額の共済掛金の比較

がん保障プラス

こくみん共済のがん保障プラスの月々の共済掛金は1,400円です。

新がん特約

都道府県民共済の新がん特約の掛金

新がん1型特約 月々1,000円

新がん2型特約 月々2,000円

また、特約の掛金も割戻金の対象になるので実質の掛金はもう少し安くなります。

加入条件・年齢の比較

がん保障プラス

こくみん共済のがん保障プラスに加入できる方

・満足18歳〜満49歳の健康な方

がん保障プラスに単独での加入はできません。(こくみん共済の医療保障タイプ・総合保障タイプ・終身医療保障タイプに加入している方が加入可能)

保障は最高満65歳の契約満了日までが対象です。

新がん特約

都道府県民共済の新がん特約に加入できる方

・総合保障型・入院保障型に加入している健康な方

※新がん特約と重複加入はできません。

※「総合保障1型」に加入している場合は満18歳〜満59歳の健康な方

保障の満期は80歳です。(総合保障1型に付加の場合は65歳)

加入手続き方法の比較

こくみん共済

こくみん共済の申込方法には

・WEB加入

・書類申込

・金融機関経由

・コンビニ・スーパーなど経由

・窓口

があります。

都道府県民共済

都道府県共済の申込方法には

・インターネットでのお申し込み

・郵送でのお申し込み

があります。

すでに共済に加入している方は、マイページからお申し込みできます。

メリット・デメリット

がん保障プラスのメリット

・掛金が安い

・がんによる入院は支払い日数が無制限

・月額料金がずっと一定で年齢により上がる心配がない

・すぐに保障(発効日)が開始される(すぐに保障を開始するを選択した場合)

がん保障プラスのデメリット

・月額料金が一定のため加入年齢によっては高くなる

・49歳までしか加入できない

・60歳以降は保障内容が少なくなる

・65歳以降の保障がない

・100万円支払いが一回きりで支払い対象が悪性新生物のみ(上皮新生物の場合は10万円)

・がん保障単独の加入はできない

新がん特約のメリット

・月々の掛金が安い

・月額料金がずっと一定で上がる心配がない

・がんによる入院は支払い日数が無制限

・がんによる通院も保障される

・上皮内がんも保障の対象

・1度がん診断で共済金を受け取った後でも、治療終了後5年経過後に新たながんの診断がされた場合は、再度、診断共済金を受け取れる

・特約の掛金も割戻金の対象

・80歳まで保障が継続する(総合保障2型・4型、入院保障2型に付加した場合)

新がん特約のデメリット

・月額料金が一定のため加入年齢によっては高くなる

・60歳以降は保障内容が少なくなる

・総合保障1型に付加の場合は65歳以降の保障がない

・新がん特約単独での加入はできない

発効日(保障開始日)の比較

こくみん共済

がん診断共済金は、発効日から91日目以後に生まれてはじめてがんにかかり、確定診断されたときに支払われます。

悪性新生物の場合は生涯1回限り、上皮内新生物の場合は2年に1回を限度とします。

入院・手術・放射線治療共済金は、発効日から31日以後に発病したがんが対象です。

こくみん共済に加入申し込みをする際、できるだけすぐに保障を開始したい人と保障の開始を急いでいない人で保障の開始日(発効日)が違います。

すぐに保障を開始したい場合

保障の開始日(発効日)は、明日の午前零時です。

申請書の送付、初回掛金をコンビニ・Pay-easy・クレジットカードのいずれかで支払う必要があります。

保障の開始日(発効日)は以下です↓

こくみん共済公式サイト引用

※クレジットカードを利用する場合、本人名義のカードのみ利用可能です。

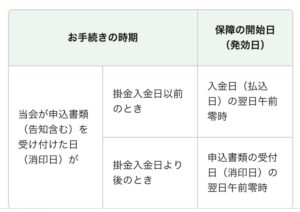

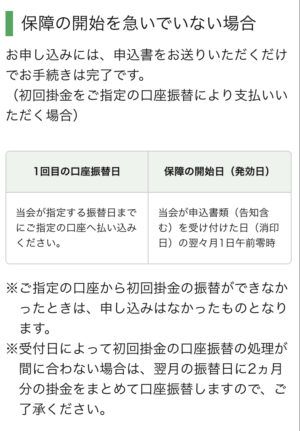

保障の開始を急いでいない場合

申し込みは申請書を送付すると完了します。(初回掛金を口座振替で支払う場合)

保障の開始日(発効日)は、申込書類を受け付けた日の翌々月1日午前零時です。

こくみん共済公式サイト引用

都道府県民共済

初回掛金を支払った翌日から90日を経過した翌日以降、初めてがんと診断確定された場合に支払いの対象。

初回掛金を支払った翌日から、その日を含めて90日以内にがんと診断された場合、

・がんによる入院・通院・手術および先進医療共済金については50%に相当する額に減額

・がん診断共済金は支払い対象外

となります。

実際の手続き完了までにかかった日数の比較

こくみん共済

私ががん保障プラスに加入した際は、WEB加入・すぐに保障を開始したい場合の方法を選びました。

4月8日 WEBで加入申し込み。

同日、夜にインターネットバンキングにて初回掛金支払い(2回目以降は口座振替)

↓

4月10日 契約手続き完了メール

保障開始日は4月9日でした。(申込の翌日)

4月14日には書面の共済契約証書が郵送で届きました。

都道府県民共済

夫は今回、新がん特約ではなく新三大疾病院特約に加入しました。

どちらの特約に加入する場合も、手続き完了までに大差はないと思うので夫のケースを紹介します。

・4月8日 マイページから加入申し込み

↓

・4月13日 保障内容変更手続き完了メール

保障開始日は6月1日〜と記載あり(申込月の翌々月)

↓

・4月18日 書面の生命共済加入証書が郵送で届く

ネットにて加入申し込みの受付から手続き完了まで5日かかりました。

また、実際の保障開始は申込月の翌々月の6月からでした。(5月に掛金の引き落とし)

まとめ

がんの入院の保障に関してはどちらも同じでした。

手術に関しては、こくみん共済の方が良いかなという印象です。

県民共済は、通院保障もついている点や、がん診断共済金が1度限りでないこと、対象に上皮内新生物が含まれる点で優れていると思いました。

こくみん共済では、がん診断共済金の額が大きいところがメリットですが、生涯1回限りという点や、上皮内新生物は10万円になる点は注意が必要です。

また、どちらの共済もがん診断共済金が支払われるのに発効日から90日経過しなければいけない点では変わりありません。

ですが、こくみん共済ではすぐに保障を開始したい人向けの申し込み方法があり、その分保障開始日(発効日)が早くなる為、実際に保障されるまでが短くなり、その点ではこくみん共済の方が優れていると思いました。

私達夫婦のケースでは、同じ4月8日に申し込みを行い、

私→4/9 保障開始(発効日)

夫→6/1 保障開始(発効日)

と発効日に2ヶ月近く差が出ました。

そうなると、同じ発効日から90日以後という条件でも、対象となる期間に大きな差が出ます。

掛金がずっと同じで、年齢によって上がる心配がない点ではどちらも安心できますね。

保障の年齢に関しては、こくみん共済では65歳に対し、都道府県民共済は80歳まで保障されるのは大きな違いとなりました。

加入できる年齢も、こくみん共済では49歳までなので、加入年齢や保障年齢は都道府県民共済の方が幅広い結果となりました。

両者ともに、メリット・デメリットがあるから自分に合ったものをしっかり考えよう!

以上、こくみん共済「がん保障プラス」と都道府県民共済「新がん特約」の徹底比較でした。

参考になれば嬉しいです♪